سرمایه گذاری جسورانه یا خطرپذیر

سرمایه گذاری خطرپذیر (Venture Capital) یا به اختصار، «VC» که از آن با عناوین «سرمایهگذاری جسورانه» یا «سرمایهگذاری مخاطره پذیر» نیز نام برده میشود، عبارت است از تأمین سرمایه لازم برای شرکتها و استارتاپهایی که مستعد جهش، رشد ارزش و البته ریسک فراوان است. این شرکتها در مراحل ابتدایی رشد و تکامل اقتصادی خود، مورد توجه سرمایهگذارانی هستند که با ارزیابی موشکافانۀ خود، شکاف سرمایه و کمبود نقدینگی شرکتهای کارآفرین را جبران میکنند و در گروه سهامداران آنها قرار میگیرند. همچنین سرمایه گذاران خطرپذیر فقط به حمایتهای مالی از استارتاپها بسنده نمیکنند و بنابر تجربه خود، گاهی در زمینههای مختلف فنی، بازاریابی، عملیاتی و نیروی انسانی نیز به استارتاپها یاری میرسانند.

یکی از مشوقهای اصلی برای سرمایه گذاران خطرپذیر، دریافت بازده بسیار زیاد به ازای سرمایه گذاری مناسب و هوشمندانه در کسبوکارهای پرریسک و مخاطرهآمیز است. ارزش سهام استارتاپها به دلیل رشد سریع کسب و کار، قابلیت مقیاس پذیری و احتمال موفقیت چشمگیر در آینده، ممکن است در طی چند سال تا چندین برابر رشد کند. برای مثال ممکن است یک سرمایه گذار جسور پس از گذشت ۵ سال از سرمایه گذاری خود و با فروش استارتاپ به یک شرکت بزرگتر یا عرضه اولیه استارتاپ در بورس، بازدهی معادل ۱۰۰ برابر سرمایه اولیه خود به دست آورد، در حالی که اگر سرمایه گذار، سرمایه خود را بصورت سنتی در بازارهای بورس، طلا و یا اوراق دولتی سرمایه گذاری کند، در بهترین حالت و برای همین افق زمانی میتواند حداکثر تا چند برابر سرمایه خود بازده کسب کند. به نوعی میتوان گفت که بازده بدست آمده از سرمایه گذاری خطرپذیر به نسبت یک بازار سنتی مانند بورس، واریانس بسیار بالاتری دارد، به این معنی که این احتمال وجود دارد که سرمایه گذار تمام سرمایه خود را از دست بدهد و یا بازده شگفتانگیزی به دست آورد.

سرمایه گذاری خطرپذیر معمولاً برای طرح یک ایده نو یا محصول جدیدی که احتمالاً دارای ریسک بالا ولی استعداد بالقوهای برای تامین بازده بالاتر از میانگین سود دارد، بکار میرود. این نوع سرمایهگذاری بیشتر در شرکتهایی که دارای پتانسیل نوآوری یا تحقیقات ویژهای در تکنولوژی های برتر هستند قابل استفاده میباشد و از آنجا که نتیجه فعالیتهای مبتکرانه و نوآورانه قدری نامطمئن است، بانکها و موسسات مالی اغلب رغبت کمتری برای سرمایهگذاری در این طرحها نشان میدهند. از همین رو کارآفرینی که سرمایه کافی برای اجرای طرح خود ندارد و به موفقیت این طرح اطمینان نسبی دارد، به سراغ بازار سرمایه خطرپذیر میرود.

صندوقهای سرمایه گذاری خطرپذیر

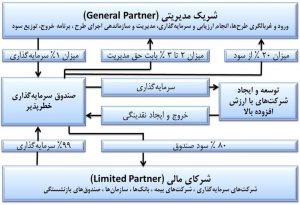

صندوقهای سرمایه گذاری خطرپذیر (VC Fund) توسط شرکتهای سرمایه گذاری خطرپذیر تاسیس میشوند. در این صندوقها تعدادی شریک سرمایهگذار (LP) و تعدادی شریک اداره کننده (GP) حضور دارند. شرکای اداره کننده در واقع از اعضای شرکت سرمایهگذاری خطرپذیر موسس هستند و تصمیمگیری در خصوص ورود به و خروج از طرح های سرمایه گذاری را بر عهده دارند. VC Fund ها، سهام شرکتهای نوپا یا استارتاپها را خریداری کرده و پرتفویی از تعداد شرکتهای مشابه تشکیل میدهند. این صندوق ها معمولا سرمایه و منابع مالی خود از طریق سرمایه گذاران خارجی، موسسات مالی و اعتباری خصوصی، سرمایه گذاران شخصی، بانک ها و … تامین میکنند.

در شکل زیر ساختار سرمایه گذاری خطرپذیر نشان داده شده است:

مراحل سرمایه گذاری خطرپذیر

هر کسب و کاری که به دنبال جذب سرمایه از سرمایهگذار خطرپذیر است میبایست در گام نخست طرح کسب و کار (Business Plan) خود را ارسال کند. در صورتی که طرح ارائه شده، جذابیت لازم را داشته باشد (سرمایهگذاران خطرپذیر معمولا روی یک صنعت خاص تمرکز میکنند که این صنعت با توجه به تخصص و تجربه گذشته اعضا انتخاب میشود)، سرمایهگذار اقدام به ارزیابی موشکافانه (Due Diligence) میکند که شامل یک بررسی جامع از مدل کسب و کار شرکت، محصولات، بازار، تاریخچه مدیریتی و عملیاتی شرکت و غیره میباشد. از آنجایی که سرمایه گذاران خطرپذیر روی تعداد محدودی شرکت، رقم قابلملاحظهای سرمایهگذاری میکنند، راستی آزمایی بسیار حائز اهمیت است.

پس از تکمیل راستی آزمایی، سرمایهگذار متعهد به تامین پول در قبال دریافت سهام شرکت است که این سرمایه میتواند به یکباره پرداخت شود و یا در چند راند پرداخت گردد که در هریک از این راندها سرمایهگذار میتواند نقش مشاورهای نیز داشته باشد و قبل از تخصیص پول راند بعد، میزان پیشرفت آن کسب و کار در راستای رسیدن به اهدافش را در نظر گیرد. در گام اخر، خروج سرمایه گذار از شرکت بعد از ۵ تا ۷ سال در قالب فروش (Acquisition)، ادغام (Merge) و یا عرضه اولیه شرکت در بورس (IPO) صورت میگیرد.

سرمایه گذاری خطرپذیر شرکتی (CVC)

سرمایه گذاری خطرپذیر شرکتی به روشی از سرمایه گذاری گفته میشود که در آن شرکتهای بزرگ مستقیما بر روی استارتاپ ها و کسب و کارهای نوپا سرمایهگذاری میکنند و در قبال این سرمایهگذاری، بخشی از سهام استارتاپ به شرکت سرمایهگذار منتقل میگردد که معمولا استارتاپ علاوه بر بهرهمندی از سرمایه تزریق شده، از حمایتهای سرمایهگذار نیز بهرهمند میشود. این حمایتها میتواند شامل مواردی نظیر استفاده از تخصص شرکت در مسائل فنی، مشاوره در تصمیمگیری ها و اشتراک گذاری بازار باشد.

سرمایه گذاری خطرپذیر شرکتی، به عنوان یکی از زیرمجموعههای سرمایه گذاری خطرپذیر شناخته میشود. این پدیده در دورههای مختلف ظهور و بروز داشته است و بیشتر زمانی رونق پیدا کرده که تحولات و نوآوریهای تکنولوژی، فرصتهای نو و بکری را برای سرمایهگذاری در بازارهای جدید به وجود آوردهاند. این نوع سرمایه گذاری، مسیر دستیابی به منافع استراتژیک را در پیش میگیرد، از عناصر واسطه برای سرمایه گذاری استفاده نمیکند و در مقایسه با سرمایه گذاران سنتی که به دنبال مالکیت کامل استارتاپ هستند، ترجیح میدهد فقط بخشی از سهام را در دست بگیرد و به گونهای ورود کند که تیم مدیریتی استارتاپ در اتخاذ تصمیمهای استراتژیک، استقلال خود را حفظ کند.

برخلاف سرمایه گذاری خطرپذیر، سرمایه گذاری خطرپذیر شرکتی علاوه بر منافع مستقیم مالی، توجه خاصی هم به اهداف و منافع استراتژیک حاصل از سرمایهگذاری بر روی استارتاپ ها دارد. شرکتهای سرمایه گذاری خطرپذیر که با در نظر گرفتن اهداف استراتژیک به این حوزه ورود میکنند، معمولا به دنبال این هستند که از مسیرهای مختلف، ظرفیت استارتاپها را برای گسترش بازار و نهایتا میزان فروش خود به کار بگیرند. همچنین تلاش میکنند با استفاده از توافق دو جانبه با استارتاپ ها، ورود به بازارهای جدید، پیدا کردن اهداف جدید و به دست آوردن منابع تازه، سود خود را افزایش دهند.

مراحل سرمایه گذاری در اکوسیستم استارتاپی

شتابدهنده و شرکت سرمایه گذاری خطرپذیر (VC firm)، هر دو سرمایهگذاری جسورانه محسوب میشوند. اما تفاوت معمولا از اینجا ناشی میشود که بیشتر شتابدهندهها در مراحل اولیه، استارتاپها را میپذیرند یعنی استارتاپهای جوانتر و ناپختهتر را مورد حمایت قرار میدهند بنابراین میتوان گفت شتابدهنده ها ریسک بیشتری را میپذیرند. شتابدهندهها برخلاف VCها، معمولا فرآیند پذیرش سادهتر و سریعتری دارند و در بسیاری از موارد علاوه بر پولی که فراهم میکنند، فضای کاری اشتراکی نیز در اختیار استارتاپها قرار میدهند. همچنین بطور معمول شتابدهنده ها نسبت به VCها، پول کمتری میگذارند ولی به دلیل اینکه زودتر وارد میشوند، درصد سهام قابل توجهی را دریافت میکنند.

در جدول زیر مراحل سرمایه گذاری در اکوسیستم استارتاپی ایران بیان شده است:

ضرورت سرمایهگذاری خطر پذیر در ایران

با توجه به تنوع کم داراییهای مالی در ایران و وابستگی این داراییها به یکدیگر، یافتن زمینههای جدید سرمایهگذاری یک ضرورت اجتنابناپذیر برای کشور است. اهمیت و ضرورت سرمایهگذاری خطر پذیر در ایران از این حیث است که تاکنون برای اجرای چرخه نوآوری در شرکتهای دانشبنیان و به ثمر رساندن یک ایده خلاقانه تا مرحله تجاریسازی آن، از منابع دولتی و به عبارت بهتر پول نفت استفاده شده است. لذا اقتصاد مبتنی بر نفت که همان استفاده از منابع دولتی برای این نوع حمایت ها است، اقتصاد مقاومتی مبتنی بر اقتصاد دانش بنیان را محقق نخواهد ساخت.

از طرفی با تصویب سیاستهای اصل ۴۴ توسط مجلس شورای اسلامی، یکی از تکالیف قانونی دولت در اجرای سیاستهای این اصل، توانمندسازی بخش خصوصی، ایجاد فضای کسب و کار و تشکیل نهادهای مالی مرتبط با آن است. با توجه به اهمیت اصل ۴۴ و ضرورت گسترش فعالیتهای اقتصادی در بخش خصوصی، باید ابزارهای مالی مورد نیاز این بخش نیز ایجاد و گسترش یابد. سرمایه گذاران خطرپدیر به عنوان موثرترین نهادهای مالی به منظور حمایت از ایدههای خلاق کسب وکار در صحنه اقتصاد، یکی ازمهمترین ابزارها هستند.